製造業において、「製造原価計算書」というものが出てくることがあります。

OEMを依頼するとき、すべてをOEMメーカーにお任せる場合には、問題はありませんが、そうでなければ、「製造原価計算書」を作成する必要が出てきたりしますので、この「製造原価計算書」について、初心者向けに説明します。

はじめに

OEMだけではなく、商売・財務の基本といえば、

売上 - 仕入 = 利益

という式になります。

これを決算書で考えると、損益計算書の冒頭で、次のような部分が出てくるかと思います。

| ×××× | |

| ×××× | |

| ×××× |

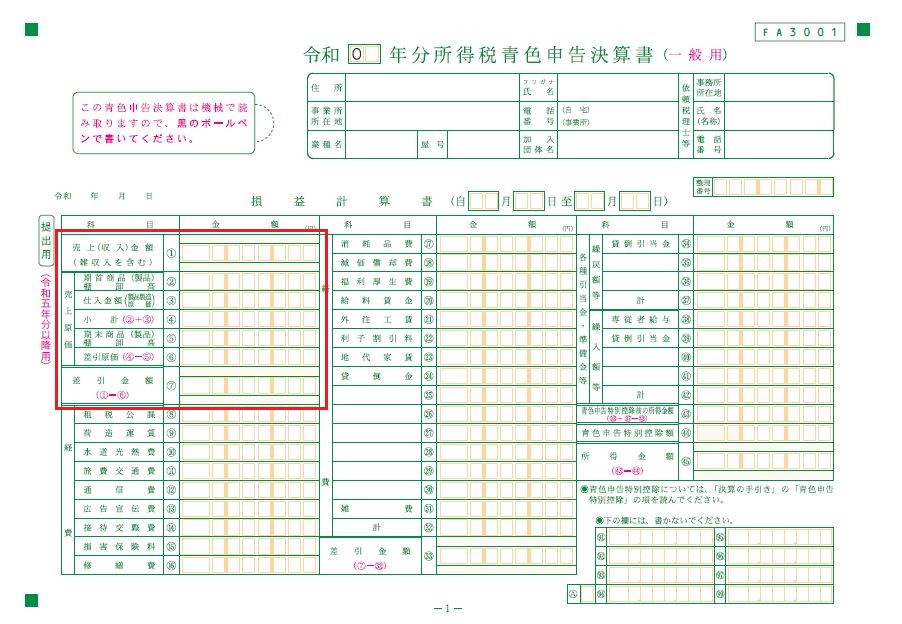

個人事業主用の「所得税青色申告決算書」で説明すれば、下の赤囲み部分になります。

国税庁「確定申告書等の様式・手引き等」

これはこれで何ら問題はありませんが、製造業の場合には、仕入れるのではなく、自ら製造を行うので、「仕入」の代わりに「製品」という勘定が用いられます。

| ×××× | |

| ×××× | |

| ×××× |

この「製品」を製造するにあたり製造業では、製品に単に仕入れるだけではなく、材料を仕入れ、従業員がその材料を機械を使って加工したりするので、より細かな計算を行う必要があります。

この細かな計算を行ったり、会計上で計上されるのが、「製造原価計算書」になります。

言い換えると、製造業においては、製品をどのように製造したかを会計上で細かく記載する「製造原価計算書」が必要になります。

製造原価計算書

製造原価計算書について、知ってもらうため、まず製造原価計算書がどのようなものかを見てみましょう。

上記と同様に、個人事業主用の「所得税青色申告決算書」では、次の赤字囲み部分になります(なお、この場合には、製造原価報告書ではなく、「製造原価の計算」という呼び方になっています)。

国税庁「確定申告書等の様式・手引き等」

見にくいので、簡略化して、表で表すと、次のような感じ。

| 材料費 | ×××× | |

| 労務費 | ×××× | |

| 経費 | 外注加工費 | ×××× |

| 光熱費 | ×××× | |

| 減価償却費 | ×××× | |

| ×××× | ||

| 製品 | ×××× | |

このように、材料費、労務費、経費の金額が合計されたものが、製品になり、これが、損益計算書に計上されます。

(なお、話を分かりやすくするため、仕掛品や期首・期末残高の話は省略します)

式で表せば、次のような感じ。

製品 = 材料費 + 労務費 + 経費

ある製品を製造するには、材料を購入して、工員が機械(減価償却費)を動かして、製品が完成するので、それらを合わせた費用が製品の費用(原価)になるというわけです。

それでは、それぞれの項目について、どのような内容かを説明します。

材料費

材料費は、この言葉の通り、製品を製造するにあたって使用した材料の費用を計上します。

例えば、ある木製のテーブルを製造するのに、木材を仕入れることになると思いますが、その仕入れて使用した木材の費用がこの材料費に計上されます。

(なお、あくまもでこの期に使用した分だけで、製造に余った分などは在庫になり、期末材料費などに計上されたりもします)

また、加工に使った軽微な消耗品や工具なども、この材料費に含まれます。

労務費

製品の製造にあたって発生した人件費を、労務費として計上することになります。

工員の給料や賞与、法定福利費なども含めた人件費がこれに計上されます。

ただ注意点は、あくまでも、製造に関わる人の人件費であり、製造に携わらない事務員などの人件費は、この労務費には含まれません(事務員の人件費は、販管費に計上します)。

また、製造だけではなく、事務や営業などの業務をやっている場合には、作業量に応じて費用を分けたり、按分して、労務費を算出します(これを配賦といいます)。

経費

製造業においては、材料費や労務費はどのようなメーカーでも計上されると思いますが、経費については、その製造形態で、内容が大きく異なってくる部分です。

例えば、経費としては、次のようなものがあります。

減価償却費:建物や設備などを期間費用化したもの

リース代:設備などをリースしているときの費用

外注費:製品の製造にあたり外注で加工してもらった部分の費用

水道光熱費:工場や設備などを稼働させるために要した水道代や電気料・燃料費など

家賃:工場などの家賃

修繕費:工場や設備などを修理したときの費用

荷造運賃:材料の仕入れなどに要した費用

旅費交通費:工員が出張などしたときの費用 など

これだけにとどまりませんが、材料費や労務費以外の製造に要した費用がここに計上されます。

まとめ

初めて、「製造原価報告書」について知った方にとっては、難しく感じるかもしれません。

ただ、

「製造業では、損益計算書で、仕入の代わりに、製品という勘定が使われる」

「製品の内訳として、製造原価報告書が作成される」

「製造原価報告書では、製品の製造にかかった費用が計上される」

というぐらいは、覚えておいたほうがいいでしょう。

コメント